大数据产业创新服务媒体

——聚焦数据 · 改变商业

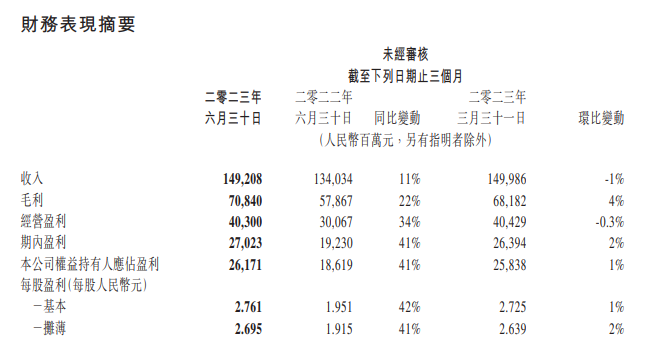

2023年8月16日,腾讯控股(港交所代码:00700)发布了截至2023年6月30日的第二季及上半年未经审核的综合业绩。

财报数据显示,腾讯2023年二季度总收入达1492亿元人民币,同比增长11%;按国际财务报告准则,期内盈利270亿元人民币,同比增长41%;净利润率由2022年同期的14%上升至18%。

2023年上半年腾讯总收入达2992亿元人民币,同比增长11%;按国际财务报告准则,期内盈利534亿元人民币,同比增长24%;净利润率由2022年同期的16%上升至18%。

可以说,这是一份非常漂亮的中期财报。

董事会主席兼首席执行官马化腾表示:“二零二三年第二季,我们保持了稳健的收入增长,并向更高利润率的优质收入来源倾斜。这一转变,结合自去年形成的严谨成本纪律,让我们的利润增速超过了收入增速。我们的广告业务实现了显著的快速增长,得益于我们在广告平台上应用了机器学习能力以及视频号的商业化。我们将继续推动创新,包括通过生成式人工智能,我们正在以腾讯云模型即服务(MaaS)为合作伙伴提供模型库,同时也在打磨我们自研的专有基础模型。”

从马化腾的表述,我们提炼出如下关键词:持续的降本增效、优化收入结构、广告AI化、视频号的商业化、腾讯云模型即服务(MaaS)。

也就是说,是这五大因素造就了腾讯的亮眼业绩。而可以预见的是,这些也将是未来很长一段时间内腾讯的战略重点。

战略关键词一:持续的降本增效

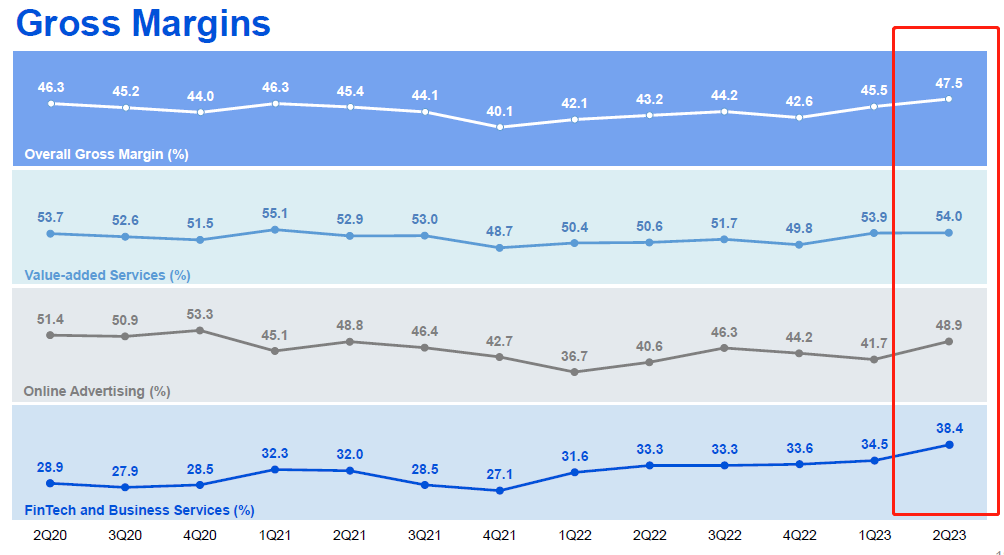

财报数据显示,2023年二季度腾讯收入1492.1亿元人民币;毛利708.4亿元人民币,同比增长22%,毛利率达47.5%。

经营盈利403亿元人民币,同比增长34%,经营利润率27%。

期内盈利270.23亿元人民币,同比增长41%,净利润率18%。

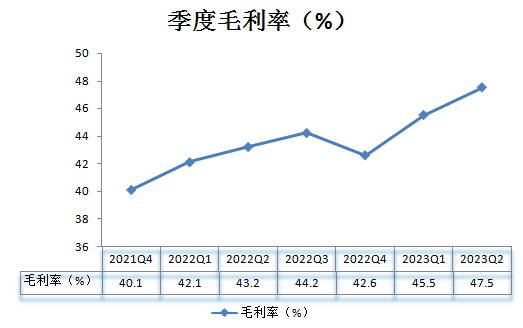

经查2021Q4至今的季度毛利率,我们发现除了2022Q4毛利率环比略有下滑,总体上,季度毛利率呈现逐季走高的趋势,2023年Q2达到近年来的高点(47.5%)。

数据来源:腾讯历年财报 制图:数据猿

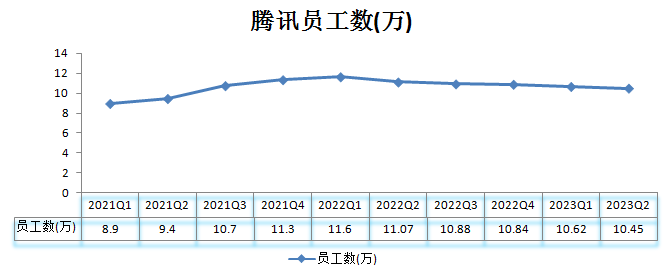

而腾讯的降本增效也是从2022年开始的,这一点从员工数的变化也可以看得出来。

数据来源:腾讯历年财报 制图:数据猿

从上图数据来看,腾讯的员工数在2022Q1达到高点(11.6万),之后逐季减少,2023Q2员工数为10.45万,相较之前的高点减少1.15万人,减少幅度达10%。

2022年5月,在腾讯2022Q1财报业绩会上,马化腾表示:“面对行业挑战,公司实施了成本控制措施,并调整了部分非核心业务,有助于在未来实现更优化的成本结构。”自此,“降本增效”正式进入腾讯的战略层面。

2022年,腾讯砍掉诸多非核心业务,下架及关停的知名APP超16款,其中包括搜狗地图、搜狗搜索App,企鹅电竞、看点快报、腾讯看点等曾经的重点产品,也有小鹅拼拼等新孵化的项目。

据悉,降本增效的动作不仅出现在业务层面,还延续到了生活层面,比如腾讯员工的食堂,员工仅限于在一个窗口取餐、取消外包员工免费早晚餐福利、取消员工免费取打包盒和水果的福利等等。

2022年12月15日,腾讯在线上召开了内部员工大会,值得注意的是,大会的主题依然是“降本增效”。在此次的内部员工大会上,马化腾的态度要比以往更加坚决,既有“未来还需要继续加强和坚持降本增效”的笼统态度,也给出了确切的指示“很多业务该砍就砍掉,不要留恋”。

2023年上半年,腾讯降本增效持续进行,销售及市场推广开支同比减少4%至153亿元人民币,一般及行政开支同比减少5.5%至500亿元。

战略关键词二:优化收入结构

在降本增效的同时,腾讯进一步优化收入结构。

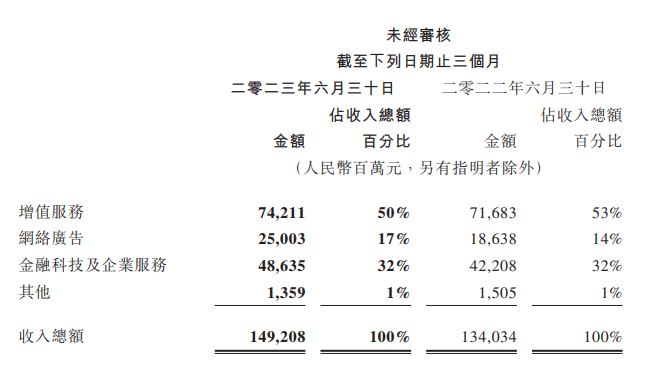

财报数据显示,2023Q2总收入中,增值服务营收742亿元人民币,占比50%;网络广告营收250亿元,占比17%;金融科技及企业服务营收486亿元,占比32%;其他收入13.6亿元,占比1%。

与2022年同期相比,网络广告的占比提升了3个百分点,增值服务的占比下降了3个百分点。金融科技及企业服务的占比保持不变。

图:各分部历年季度占比 数据来源:腾讯财报

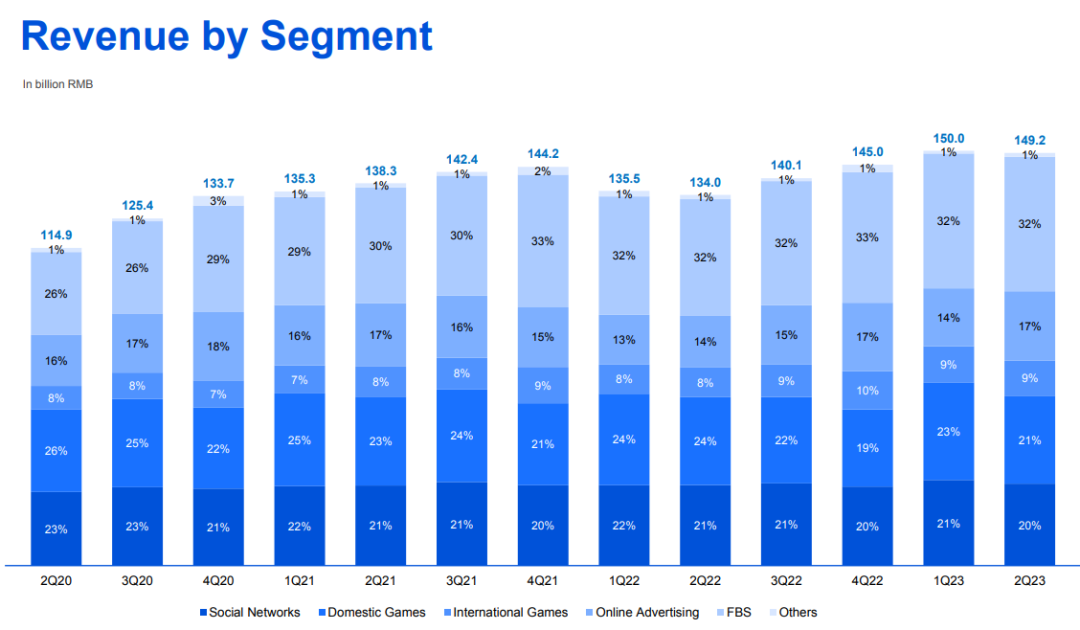

从上图各分部历年季度占比来看,表现较为稳定,没有特别大的变化。因此,可以推断,腾讯的优化收入构成,主要着力点是在各分部内部的收入构成,也就是说在各分部内部挖掘有高利润率的业务,从而提升各分部的利润率。

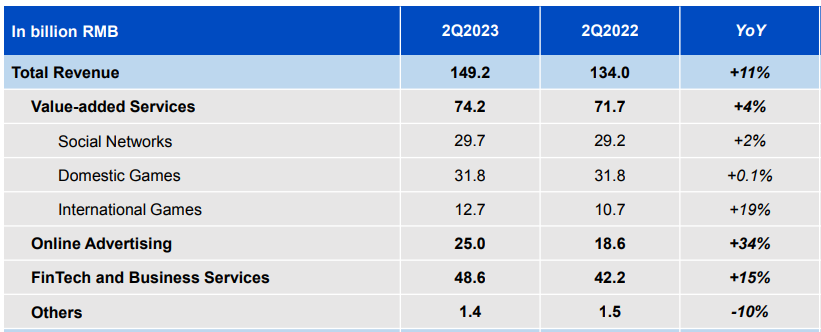

从各分部的增长速度来看,增值服务营收同比增值4%。得益于 《VALORANT》、《Triple Match 3D》及《胜利女神:妮姬》的贡献,国际市场游戏收入(127亿元人民币)同比增长19%(排除汇率因素后为12%);本土市场游戏收入(318亿元)保持稳定,社交网络收入(297亿元)同比增长2%。

在财报电话会议上,腾讯总裁刘炽平认为,游戏收入实际上并没有完全体现腾讯在游戏领域的发展。他表示,腾讯平台上的休闲游戏用户群体非常大,二季度腾讯休闲游戏平台的小游戏贡献显著,产生了高毛利率和具有平台经济效应的游戏分发和广告收入。但这部分的收益暂时没有体现在游戏板块,而是以佣金的形式呈现。

图:各分部营收及增速 来源:腾讯财报

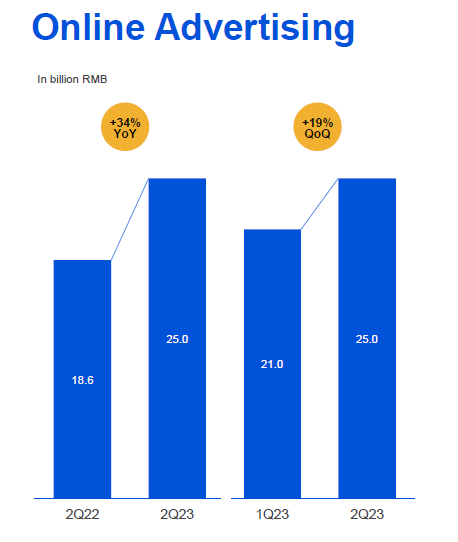

网络广告二季度营收同比增长34%,主要得益于机器学习广告平台的不断优化以及视频号广告的强劲需求。

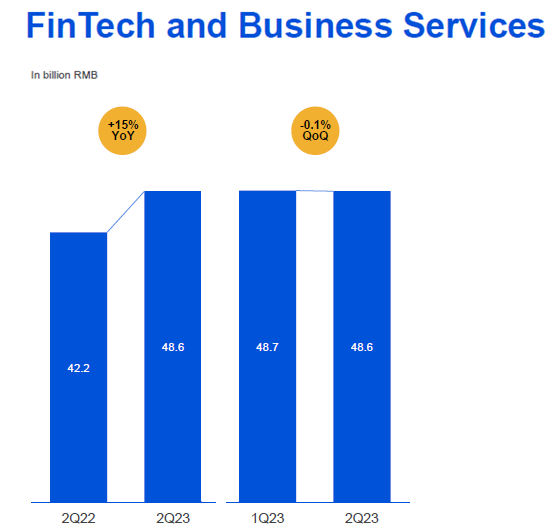

金融科技及企业服务营收同比增长15%,金融科技服务方面主要得益于线下线上商业支付活动的增加,而企业服务收入的改善主要得益于视频号直播带货交易产生的收入以及云服务的增长。

从增长速度来看,网络广告增长最为强劲,其次是金融科技及企业服务,而增值服务中,国际市场游戏表现抢眼。

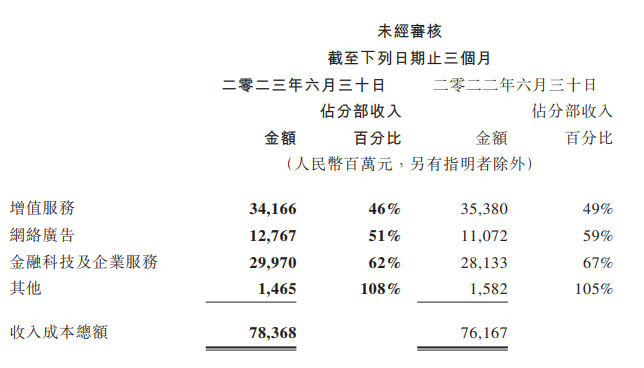

而从各分部的毛利率来看,增值服务的毛利率为54%,网络广告的毛利率为49%,金融科技及企业服务的毛利率为38%。其他收入部分目前还处于亏损状态。

表:各分部的成本占收入比 来源:腾讯财报

从各分部的毛利率变化来看,网络广告的毛利率,相比2022年同期,提升了8个百分点;增值服务的毛利率上升了3个百分点;金融科技及企业服务的毛利率增长了5个百分点。

目前看来,增值服务的毛利率还是最高的,但是网络广告的毛利率增长更为强劲。

这也验证了我们之前的推断:优化收入结构的着力点是在各分部内部挖掘有高利润率的业务,从而提升各分部的利润率。如下图所示,2023Q2各分部的毛利率都达到了近年来的高点。

图:季度毛利率 来源:腾讯财报

战略关键词三:广告AI化

腾讯表示,网络广告强劲增长的主要原因之一是:机器学习广告平台的不断优化。

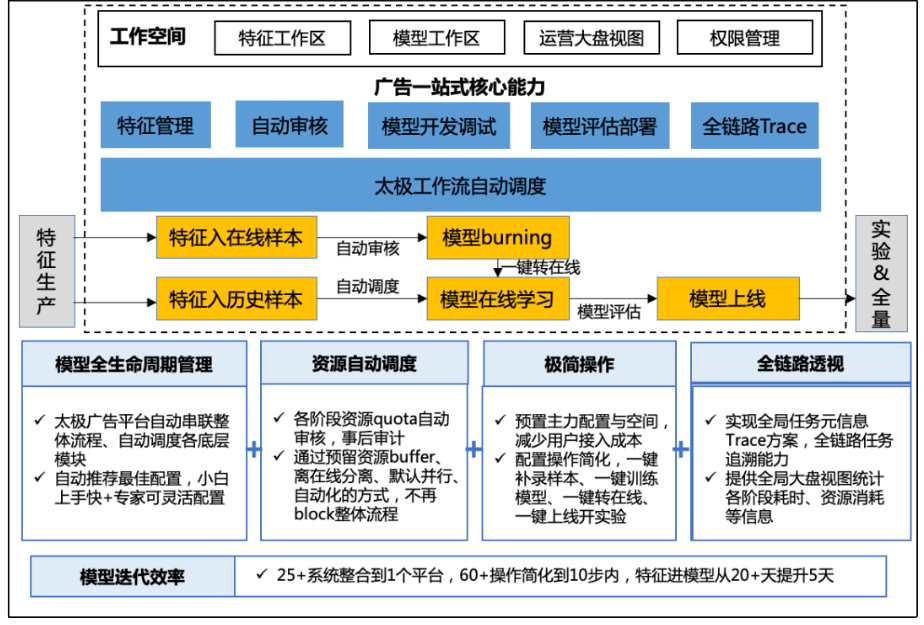

根据腾讯技术官网的文章显示,腾讯自研搭建了业界一流的太极机器学习平台。

2022 年,为了解决“广告模型迭代流程研发效率”问题,太极广告一站式平台上线,目标将广告模型迭代业务流程通过“上太极”产品化,为广告业务提供端到端的一站式模型研发体验。

太极广告平台是太极为广告系统设计的集模型训练和在线推理的高性能机器学习平台,平台具备万亿参数模型的训练和推理能力。目前该平台支持腾讯广告召回、粗排、精排数十个模型训练和在线推理;同时太极平台提供一站式特征注册、样本补录、模型训练、模型评估以及上线试验的能力,极大提升了开发者效率。

● 统一平台服务:25 个系统统一到太极,60+步骤降低到 7 步内;

● 大模型上线提效:千亿参数大模型在召回/粗排/精排全面上线;

● 特征探索提效:精排特征入模型迭代时间从 20 天->5 天,召回/粗排从 11 天->3.5 天;

● 特征模型血缘透视:支持各类预估模型,从特征入样本到模型训练、评估、上线的全链路资源消耗、训练速度大盘透视。

太极一站式将这些特征和模型的信息进行产品化,提供特征&模型基础信息、关联血缘查询、API 开放等能力,实现数据一致性、特征质量分析、链路成本分析等应用能力,并最终反馈到广告模型生产线,帮助提升效率、降低成本。

腾讯太极机器学习平台在广告离线训练场景利用混合部署资源大大降低了资源成本,每天为腾讯广告提供50W 核心廉价混合部署资源,帮助腾讯广告离线模型训练资源成本降低 30%,同时通过一系列优化手段使得和混合部署资源稳定性和正常资源持平。

图:网络广告营收及增速 来源:腾讯财报

从上图数据来看,2023Q2网络广告营收同比增长34%,环比增长19%,表现都极为出色。

腾讯表示,未来将进一步深化关键节点的提效,引入更多的智能化技术。

战略关键词四:视频号的商业化

2023Q2,网络广告收入中,视频号的广告收入超过30亿元人民币。而在企业服务收入中,视频号直播带货交易产生的收入也做了贡献。视频号的商业化初见成效。

从时间上来看,视频号真正在腾讯地位大幅提升是在2021年,2022年加速商业化。

2022年12月,马化腾在公司内部称微信视频号为“全场的希望”,自此,视频号的商业化成为战略重点。

据腾讯视频号团队透露,2022年视频号总用户使用时长已经超过了朋友圈总用户使用时长的80%,日活跃创作者数和日均视频上传视频量同比涨幅均超过100%,万粉及以上的创作者数量增长308%,点赞10w+的爆款内容增长186%。2022年有收入主播规模增长101%,主播总收入增长447%。

2022年12月,视频号月活(MAU)为8.2亿,日活(DAU)按完播口径为3.64亿,这一体量已经处于行业第一梯队。

视频号业务负责人张孝超表示,商业化方面,目前视频号有广告对接中台互选平台、创作者可开店的带货中心、直播等创收方式。

2023年1月,视频号开始向商家收入1%~5%的技术服务费。2023年3月,视频号又发布创作分成计划、付费订阅服务等计划。

据视频号业务负责人张孝超介绍,创作分成计划是希望在原创视频下挂载新广告系统,此广告不需要长时间线下勾兑,只需线上自动化进行。作者同意评论区挂载广告后,系统会根据视频内容挂载。订阅专区则源于希望在公众号体系推出订阅功能的想法,这将有利于知识博主建立商业化付费订阅体系。此外,视频号还考虑将商品橱窗、音频等挂在公开名片上。

与抖音推荐算法的逻辑不同,视频号的这些商业化工具并非基于推荐算法逻辑,而是基于视频号与微信其他组件联动而探索出来的变现模式。这种变现模式,实际上是顺沿了张小龙设想中视频号的发展路径。2021年,张小龙在微信公开课上形容“视频号的ID是基石,它可以承载视频内容,可以承载直播,也可以承载小程序等”。视频号团队随后用“原子化组件”形容视频号与微信生态内其他应用的灵活连接。

从视频号的运营数据与Q2营收数据比较来看,二者极不匹配,视频号商业化的程度还远远不够。

据传,为继续强化视频号商业化变现能力,腾讯商业变现部门预期将在9月左右全面接管视频号变现,进一步深挖视频号的广告变现能力和电商变现能力。

战略关键词五:腾讯云模型即服务(MaaS)

2023年6月19日,腾讯云行业大模型及智能应用技术峰会在京召开,首次正式公布行业大模型研发进展,并发布面向 B 端客户的腾讯云 MaaS(Model-as-a-service,模型即服务)服务解决方案。腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生在会上诠释了腾讯对于MaaS的理解。

汤道生表示,腾讯云将基于腾讯TI平台打造行业精选模型商店,覆盖金融文旅、政务、传媒教育等十大行业,提供超过50个解决方案。在这些能力模型的基础上,企业用户只需要加入自己独有的场景数据,就可以快速生成专属模型。

除了提供基础的行业模型,数据方面,腾讯云同时推出了基于腾讯云TI平台的行业大模型精调解决方案。针对成本高、落地难的问题,腾讯云 TI 平台实现针对行业场景的低成本落地。在少量算力的基础上,提升特定任务的效果,比如智能客服场景,训练性能可提升 10 倍,训练成本下降 90%。

算力方面,腾讯云打造了面向模型训练的新一代 HCC(High-Performance Computing Cluster)高性能计算集群。汤道生表示,HCC 获得了很多客户的高度认可,几家 AI 独角兽都与腾讯云展开了合作。

值得注意的是,腾讯还利用大模型对自身的SaaS 产品进行智能化升级,包括腾讯会议、腾讯企点智能客服、AI 代码助手。

这些均有助于企业服务收入的提升。

根据财报披露,2023Q2企业服务收入有所改善,实现低双位数同比增长,主要原因之一在于云服务的轻微增长。云服务收入增长主要得益于金融和汽车等行业支出的增加。

腾讯集团副总裁、腾讯智慧交通和出行总裁钟翔平表示,腾讯在持续探索AI、大数据、云计算等数字技术,驱动汽车服务体验的升级,目前正在帮助40多家汽车品牌提升座舱服务体验。同时,腾讯智能汽车云正在帮助蔚来、博世等领先企业加速自动驾驶技术研发。

2023Q2金融科技及企业服务营收合计486亿元人民币,同比增长15%,环比下降0.1%。

图:金融科技及企业服务营收及增速 来源:腾讯财报

而营收环比下降的原因很大可能在于云服务的降价。2023年5月16日,腾讯云宣布对多款核心云产品降价,部分产品线最高降幅达40%,降价政策将在6月1日正式生效。

综合以上分析,可以看出,腾讯正在用AI重构其自身的业务。从财务数据来看,在网络广告方面,效果显著;企业服务方面,初见成效,基本抵住了云服务降价的冲击。而在增值服务、视频号商业化、金融科技部分,目前还没看到相关财务上的进展。尤其是金融科技业务中的商业支付,这是受宏观经济影响最明显的业务,腾讯表示,目前处于等待经济复苏速度加快的模式。

根据三大业务板块的营收,增值服务(游戏+社交网络)还是占据了腾讯的半壁江山,金融科技及企业服务排名第二。从后续发展来看,什么时候金融科技及企业服务会超越增值服务,成为腾讯的第一大业务?网络广告是否会保持高速增长,早日达到30%的营收占比?

这些问题都将持续考验腾讯的管理层。

让我们拭目以待吧。

文:七七 / 数据猿